Почему украинская валюта в прошлом году укрепилась по отношению к доллару на 17%, а к евро на 20%, установив рекордный показатель среди всех валют мира? Так ли это было случайно? Правда ли, что инвесторы, конвертировав доллары в гривну при курсе 27-28 грн./$, а прибыль от гривневых ОВГЗ обратно в доллары по 23 грн./$, получили с учетом высочайших процентов по гривневым ОВГЗ космическую прибыль – до 30% годовых в валюте? И был ли сговор между ними и официальными лицами, отвечавшими за курс валюты и ставки по ОВГЗ? Вопросы, согласитесь, не просто интересные…

В правительстве не скрывают радости – Минфин стал продавать ОВГЗ дешевле. Если весной прошлого года ставки в гривнах доходили почти до 20% годовых, то первое крупное размещение в этом году прошло по цене 9,88% в гривне и 4,375% в валюте. Таким образом мы перебрались из одной процентной категории с Угандой в компанию с Пакистаном.

Советник премьер-министра Алексей Мушак опубликовал по этому поводу восторженный пост на Facebook. Цитирую языком оригинала: “На одному слайді вся історія запозичень України. Починали з 11% в $ в 2000 році. В хорошому 2005, коли все росло, ціна грошей в € для нас склала 4.95%. А цього тижня змогли побити рекорд і взяти кошти від 4.375% причому на 10 років. Зараз Україна знову на підйомі, політика Уряду Гончарука та особливо команди Мінфіна вселяє довіру. Довіра конвертується в низьку вартість грошей. Вона правда все ще вища ніж у країн сусідів. І при цьому при правильній роботі за два роки повернемося в золоті 2005-2008. Коли і грошей було вдосталь і можливостей багато. Головне не повторити помилки. І не направити всі кошти на проїдання, а нарешті почати інтенсивно розвивати нашу країну. Все найкраще попереду”.

Тут стоит заметить (возможно, г-н Мушак этого не знает), что снижение ставок в валюте произошло еще в ноябре прошлого года, когда гривна укреплялась не по дням, а по часам. В статье “Нажрались: почему Минфин внезапно снизил доходность ОВГЗ?” мы задавались вопросом: в честь чего Минфин снизил ставку по двухлетним валютным облигациям до 4,02%, хотя еще в первой половине года 2019 года она была 7,75%?

И там же процитировали статью доктора экономических наук Татьяны Богдан о том, что “Украина нарушает критерии долговой устойчивости по трем из пяти ключевых индикаторов – по отношению государственного долга к ВВП и к доходам бюджета и по отношению краткосрочного внешнего долга к международным резервам”.

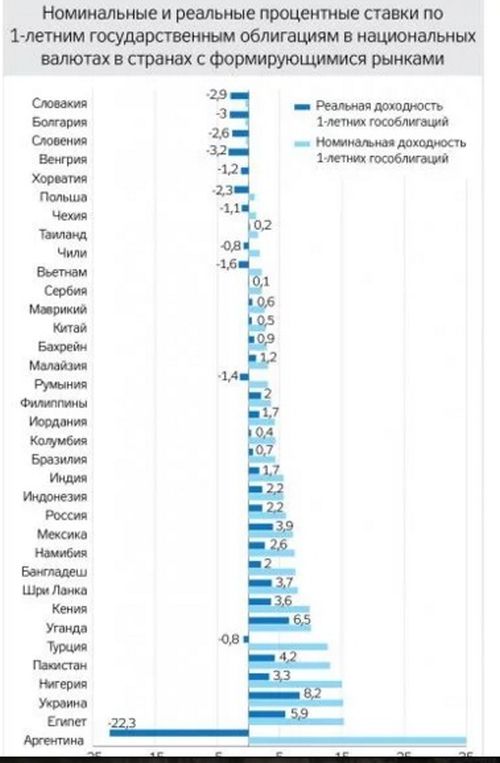

Но главной причиной прошлогоднего снижения стала просто неприлично большая цена, которую платила Украина на фоне общемировой тенденции к удешевлению госзаймов. Если не только французские 10-летние облигации упали до минус 0,35%, немецкие – до минус 0,6%, швейцарские были минус 0,97%, а в Хорватии, Чехии, Польше, Чили и Таиланде доходность не превышала 2% годовых, то почему мы давали 7-9%? Беспрецедентно высокий процент, не имеющий здравого логичного объяснения. И в этом плане картинка от советника премьера нам пригодилась. Особенно, если совместить ее с еще одной таблицей, которую мы уже давали в упомянутой выше статье. Согласитесь, они прелестно смотрятся вместе.

И тут, как по мне, вопрос не в том, как лихо мы снизили ставки на валютные ОВГЗ в ноябре или сейчас, а в том, кто наживался на заоблачных процентах в валюте раньше. И почему это до сих пор не является предметом расследования или хотя бы ревизионной проверки Счетной палаты? Деньги-то уплачены государственные, а легли проценты в частные карманы. Не сомневаюсь, если огласить список “счастливчиков”, то будет, как писал классик: “Ба! Знакомые все лица…”. Ну ладно, поживились и хватит. Тем более что заработки на гривневых ОВГЗ в разы превышают доходы от валютных из-за “таинственного” укрепления гривны.

И тут я признаюсь в собственной наивности. Каюсь, недооценила красоту игры с курсовыми колебаниями в совокупности с высокими ставками по гривневым облигациям. Спасибо, компетентные люди надоумили. Смотрите, в чем хитрость. В марте прошлого года официальный курс гривны был на уровне 27,08 грн./$. А в начале прошлого и конце позапрошлого года можно было легко сдать доллары и по 28 грн./$. При этом к концу 2019-го национальная валюта стремилась к 22 грн./$.

В Нацбанке изображали неподдельный шок и уверяли, что они даже подумать о таком мощном укреплении не могли. А все потому, что иностранцы завели сюда немыслимый объем валюты. “Если в 2017 году мы выкупили с рынка $1,3 млрд., в 2018-м – $1,4 млрд., то в этом году – почти $8 млрд.”, – хватался глава Национального банка Яков Смолий.

И никто, включая меня, не обратил внимания на ключевое слово “выкупили”. Иностранцы не просто заводили валюту в Украину, они ее продавали, чтобы купить гривневые ОВГЗ. Почему не валютные? Ведь такой высокий процент, как давала Украина, не платила почти ни одна более-менее цивилизованная страна в мире.

Оказывается, при условии “неожиданного” укрепления национальной валюты гривневые облигации в разы выгоднее, чем валютные. Инвестор получает не только процент, но и прибыль за счет разницы курсов. А теперь немного простейшей арифметики. Предположим, нерезидент или тот, кто под него “косит”, сдал доллары по 28 или даже 27 грн./$ и купил ОВГЗ под 19% годовых. Такие ставки были в апреле этого года, можете погуглить сообщения Минфина. До этого мы вообще платили 19,5% и больше годовых в гривне. Практически 20%.

В рекламных буклетах инвестиционных фондов, посредничающих на сделках с ОВГЗ, можно прочитать такую калькуляцию прибыли: “Покупка ОВГЗ с погашением через год на 200 тыс. грн. Комиссия банка за участие в аукционе Минфина – 4 тыс. грн., хранение ЦБ обойдется в 1 тыс. грн. в месяц, зачисление/списание – 100 грн., погашение – 1 тыс. Итого затраты около 15 тыс. грн. в год. При процентной ставке в 19,5% в гривне ваша прибыль после уплаты 1,5% военного сбора составит 23415 грн.”.

Итак, было 200 тыс. грн., через год стало 223,4 тыс. грн. Но это без учета курсовой разницы. Чтобы купить облигаций на 200 тыс. грн. при курсе 28 грн./$, надо было сдать $7142,8. На конец года, когда курс упал до 23 грн./$, инвестор имеет уже 223415 грн., конвертировав которые в доллары, получает… $9713,7.

Кто-то вообще понял, что произошло? Тридцатипроцентная прибыль в валюте?! Скажете, этого не может быть, потому что не может быть никогда! Но это факт. Пусть подсчеты условны и утрированы, и прибыль на самом деле не 30% годовых, а 20%, но и такого чуда нигде в мире нет. То есть это не просто математика суперприбыли, а математика большой аферы.

Продолжение следует.